La Ville de Saint-Jérôme propose un crédit de taxes pour les entreprises industrielles et manufacturières visant la revitalisation, la construction, l’agrandissement, la transformation et la rénovation d’immeubles commerciaux et industriels.

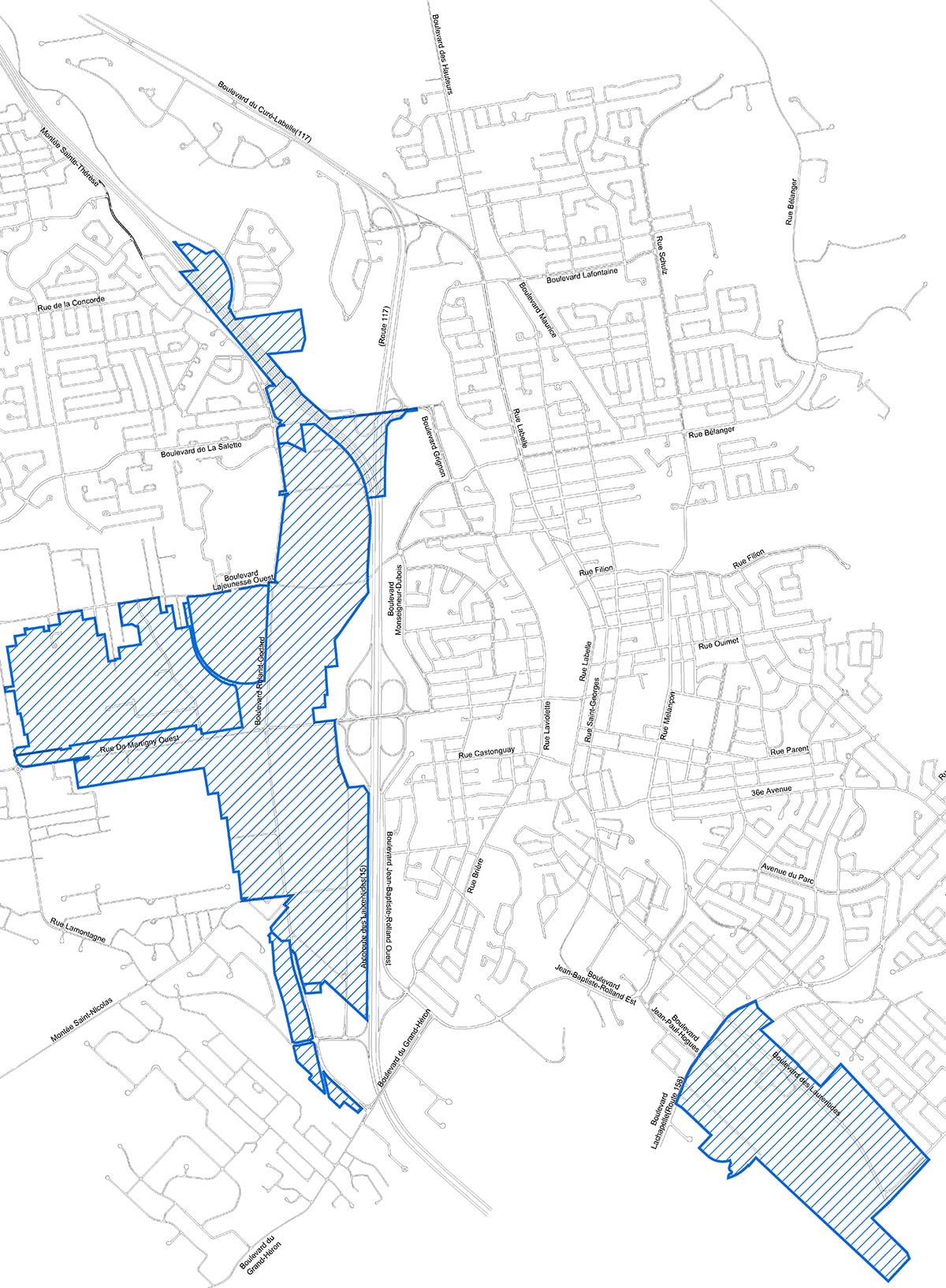

Tout propriétaire d’un immeuble commercial et industriel se trouvant à l’intérieur des périmètres suivants peut déposer une demande de crédit de taxes.

Pour être admissibles, les travaux et l’immeuble doivent respecter ces 5 critères :

- Les travaux doivent entraîner une augmentation de la valeur inscrite au rôle d’évaluation foncière pour le bâtiment d’au moins 20 % par rapport à la valeur antérieure;

- Les travaux doivent faire l’objet d’un permis de construction délivré après le 18 juin 2024;

- Les travaux doivent avoir débuté après la délivrance du permis de construction;

- Les travaux doivent être réalisés par un entrepreneur détenant les licences appropriées émises par la Régie du bâtiment du Québec, conformément au permis et à toute la réglementation en vigueur.

- L’immeuble doit être occupé conformément à la réglementation en vigueur.

Dans le cadre d’un projet qui inclut plusieurs phases, chacune d’elles est admissible, sous réserve du respect de certains critères.

La Ville accorde un crédit de taxes foncières afin de compenser une partie de l’augmentation des taxes résultant de la modification de la valeur inscrite au rôle d’évaluation foncière pour le bâtiment après la fin des travaux suivants :

- Construction d’un nouveau bâtiment, suite à la démolition d’un bâtiment existant;

- Construction d’un nouveau bâtiment sur un terrain vacant;

- Construction d’un bâtiment accessoire;

- Agrandissement, rénovation ou transformation d’un bâtiment existant.

Montant de l’aide financière

Le programme se décline en 6 volets :

Volet I

Pour la construction, l’agrandissement, la rénovation ou la transformation d’un bâtiment, dans les secteurs admissibles, d’une plus-value foncière de moins de 10 000 000 $ :

| Volet | Travaux admissibles | CRÉDIT DE TAXES ACCORDÉ |

|---|---|---|

| An 1 | ||

| I. Crédit de taxes de base | 1. Travaux de construction d’un nouveau bâtiment à la suite de la démolition d’un bâtiment existant; 2. Travaux de construction d’un nouveau bâtiment sur un terrain vacant ou d’un bâtiment accessoire; 3. Travaux d’agrandissement d’un bâtiment existant; 4. Travaux de rénovation ou de transformation d’un bâtiment existant. | 100 % |

Volet II

Pour la construction, l’agrandissement, la rénovation ou la transformation d’un bâtiment, dans les secteurs admissibles, d’une plus-value foncière de plus de 10 000 000 $, mais moins de 60 000 000 $ :

| Volet | Travaux admissibles | CRÉDIT DE TAXES ACCORDÉ | ||

|---|---|---|---|---|

| An 1 | An 2 | An 3 | ||

| II. Crédit de taxes, plus-value foncière de plus de 10 000 000 $, mais moins de 60 000 000$ | 1. Travaux de construction d’un nouveau bâtiment à la suite de la démolition d’un bâtiment existant; 2. Travaux de construction d’un nouveau bâtiment sur un terrain vacant ou d’un bâtiment accessoire; 3. Travaux d’agrandissement d’un bâtiment existant; 4. Travaux de rénovation ou de transformation d’un bâtiment existant. | 100 % | 100 % | 100 % |

Volet III

Pour la construction, l’agrandissement, la rénovation ou la transformation d’un bâtiment ayant obtenu une certification décernée par le Conseil du bâtiment durable du Canada-Québec (LEED), ou une certification BOMA BEST ou Living building Challenge ou toutes autres certifications environnementales énumérées à l’Annexe II du règlement, dans les secteurs admissibles, lorsque le crédit de taxes n’est pas demandé par une filiale étrangère :

| Volet | Travaux admissibles | CRÉDIT DE TAXES ACCORDÉ | |||

|---|---|---|---|---|---|

| An 1 | An 2 | An 3 | An 4 | ||

| III. Bâtiment ayant obtenu une certification environnementale | Projet ayant obtenu une certification décernée par le Conseil du bâtiment durable du Canada-Québec (LEED), ou certification BOMA BEST ou Living Building Challenge, pour les travaux suivants : 1. Travaux de construction d’un nouveau bâtiment à la suite de la démolition d’un bâtiment existant; 2. Travaux de construction d’un nouveau bâtiment sur un terrain vacant ou d’un bâtiment accessoire; 3. Travaux d’agrandissement d’un bâtiment existant; 4. Travaux de rénovation ou de transformation d’un bâtiment existant. | 100 % | 100 % | 100 % | 50 % |

Volet IV

Pour la rétention ou l’attraction d’une entreprise représentant une filiale étrangère sur le territoire :

| Volet | Travaux admissibles | CRÉDIT DE TAXES ACCORDÉ | |||

|---|---|---|---|---|---|

| An 1 | An 2 | An 3 | An 4 | ||

| IV. Rétention ou attraction d’une filiale étrangère | 1. Travaux de construction d’un nouveau bâtiment à la suite de la démolition d’un bâtiment existant; 2. Travaux de construction d’un nouveau bâtiment sur un terrain vacant ou d’un bâtiment accessoire; 3. Travaux d’agrandissement d’un bâtiment existant; 4. Travaux de rénovation ou de transformation d’un bâtiment existant. | 100 % | 100 % | 100 % | 25 % |

Volet V

Pour la rétention ou l’attraction d’une entreprise représentant une filiale étrangère sur le territoire, ayant obtenu pour son bâtiment une certification décernée par le Conseil du bâtiment durable du Canada-Québec (LEED), ou une certification BOMA BEST ou Living building Challenge ou toutes autres certifications environnementales énumérées à l’Annexe II du règlement, dans les secteurs admissibles :

| Volet | Travaux admissibles | CRÉDIT DE TAXES ACCORDÉ | ||||

|---|---|---|---|---|---|---|

| An 1 | An 2 | An 3 | An 4 | An 5 | ||

| V. Rétention ou attraction d’une filiale étrangère, ayant obtenu une certification environnementale | Projet ayant obtenu une certification décernée par le Conseil du bâtiment durable du Canada-Québec (LEED), ou certification BOMA BEST ou Living Building Challenge, pour les travaux suivants : 1. Travaux de construction d’un nouveau bâtiment à la suite de la démolition d’un bâtiment existant; 2. Travaux de construction d’un nouveau bâtiment sur un terrain vacant ou d’un bâtiment accessoire; 3. Travaux d’agrandissement d’un bâtiment existant; 4. Travaux de rénovation ou de transformation d’un bâtiment existant. | 100 % | 100 % | 100 % | 100 % | 40 % |

Volet VI

Pour la construction, l’agrandissement, la rénovation ou la transformation d’un bâtiment, dans les périmètres identifiés dans le secteur admissible, d’une plus-value foncière de 60 000 000 $ et plus :

| Volet | Travaux admissibles | CRÉDIT DE TAXES ACCORDÉ | ||||

|---|---|---|---|---|---|---|

| An 1 | An 2 | An 3 | An 4 | An 5 | ||

| VI. Projet d’une plus-value foncière de 60 000 000$ et plus | 1. Travaux de construction d’un nouveau bâtiment à la suite de la démolition d’un bâtiment existant; 2. Travaux de construction d’un nouveau bâtiment sur un terrain vacant ou d’un bâtiment accessoire; 3. Travaux d’agrandissement d’un bâtiment existant; 4. Travaux de rénovation ou de transformation d’un bâtiment existant. | 100 % | 100 % | 100 % | 100 % | 100 % |

| Volet | Travaux admissibles | CRÉDIT DE TAXES ACCORDÉ (SUITE) | ||||

|---|---|---|---|---|---|---|

| An 6 | An 7 | An 8 | An 9 | An 10 | ||

| VI. Projet d’une plus-value foncière de 60 000 000$ et plus | 1. Travaux de construction d’un nouveau bâtiment à la suite de la démolition d’un bâtiment existant; 2. Travaux de construction d’un nouveau bâtiment sur un terrain vacant ou d’un bâtiment accessoire; 3. Travaux d’agrandissement d’un bâtiment existant; 4. Travaux de rénovation ou de transformation d’un bâtiment existant. | 75 % | 60 % | 45 % | 30 % | 15 % |